La finanza sostenibile è l’insieme delle pratiche finanziarie volte a favorire l’interesse della collettività nel lungo termine. Tradizionalmente essa comprende la finanza socialmente responsabile, la finanza solidale e la finanza verde, i cui elementi chiave possono essere così riassunti:

- Finanza socialmente responsabile: mira a favorire investimenti socialmente responsabili (SRI) che integrino i criteri ESG (ambientali, sociali e di governance).

- Finanziamento solidale: mira a facilitare il finanziamento di progetti destinati a lottare contro l’esclusione e a migliorare la coesione sociale.

- Finanza verde: mira a facilitare gli investimenti con un impatto positivo sull’ambiente (biodiversità, ecosistemi) promuovendo la transizione energetica e la lotta contro il riscaldamento globale.

Su quest’ultimo tema, l’Unione europea ha adottato, nel 2016, il regolamento Benchmark, che costituisce una delle pietre angolari della strategia europea in materia.

Questo testo, aggiornato nel 2019, introduce due indici di riferimento europei: Climate-Transition Benchmark (CTB-UE) e Paris-Aligned Benchmark (PAB-UE), che integrano i criteri ESG (ambientali, sociali e di governance) garantendo la massima trasparenza dei metodi utilizzati per ridurre i rischi di greenwashing.

Il Regolamento Benchmark

A seguito degli scandali di manipolazione degli indici di riferimento, in particolare gli indici LIBOR o EURIBOR, l’8 giugno 2016 il Parlamento europeo e il Consiglio europeo hanno adottato il regolamento 2016/1011/UE per tener conto delle raccomandazioni formulate dall’FSB (Financial Stability Board) nel 2014.

Tale testo mira a stabilire norme uniformi per affrontare i principali problemi incontrati nella produzione, nel contributo e nell’uso degli indici di riferimento e ha definito le misure volte a garantire la precisione, la solidità e l’integrità degli indici utilizzati come indici di riferimento per strumenti e contratti finanziari o per misurare la performance dei fondi di investimento nell’Unione.

Per rispondere a tali esigenze, il legislatore europeo ha introdotto disposizioni di armonizzazione di massima che si rivolgono non solo ai fornitori di indici di riferimento, ma anche ai soggetti vigilati affinché utilizzino esclusivamente i benchmark prodotti dagli amministratori che rientrano nel campo di applicazione del regolamento Benchmark.

Il suo scopo è di limitare le divergenze e le differenze tra le legislazioni degli Stati membri, che rischierebbero altrimenti di creare ostacoli al buon funzionamento del mercato interno per la fornitura degli indici di riferimento.

Il Regolamento Benchmark contiene necessariamente un certo numero di nozioni. In primo luogo spiega che cosa è un indice. A questo proposito, l’articolo 3 del suddetto regolamento precisa:

Si intende per indice tutto cio’ che é

- Pubblicato o messo a disposizione del pubblico

- Che è regolarmente determinato:

- In tutto o in parte, mediante l’applicazione di una formula o di qualsiasi altro metodo di calcolo o mediante una valutazione e

- Sulla base del valore di una o più attività sottostanti, o prezzi, comprese stime dei prezzi, tassi di interesse effettivi o stimati, offerte di prezzi e offerte irrevocabili, altri valori o dati di indagine.

Un indice di riferimento è qualsiasi indice con il quale sono determinati l’importo da pagare per uno strumento o contratto finanziario o il valore di uno strumento finanziario, o un indice che viene utilizzato per misurare la performance di un fondo di investimento allo scopo di replicare il rendimento di tale indice, definire l’allocazione delle attività di un portafoglio o calcolare le commissioni di rendimento.

Il regolamento Benchmark precisa anche la nozione di amministratore di indici di riferimento. Tale è la persona fisica o giuridica che controlla la fornitura di un indice di riferimento.

Gli amministratori di indici di riferimento sono tenuti a rispettare norme che disciplinano la governance, i conflitti di interesse, l’istituzione di meccanismi di controllo e di segnalazione per evitare la manipolazione degli indici di riferimento, la trasparenza dell’indice di riferimento presso gli utenti e gli investitori o l’istituzione di un codice di condotta per i contributori.

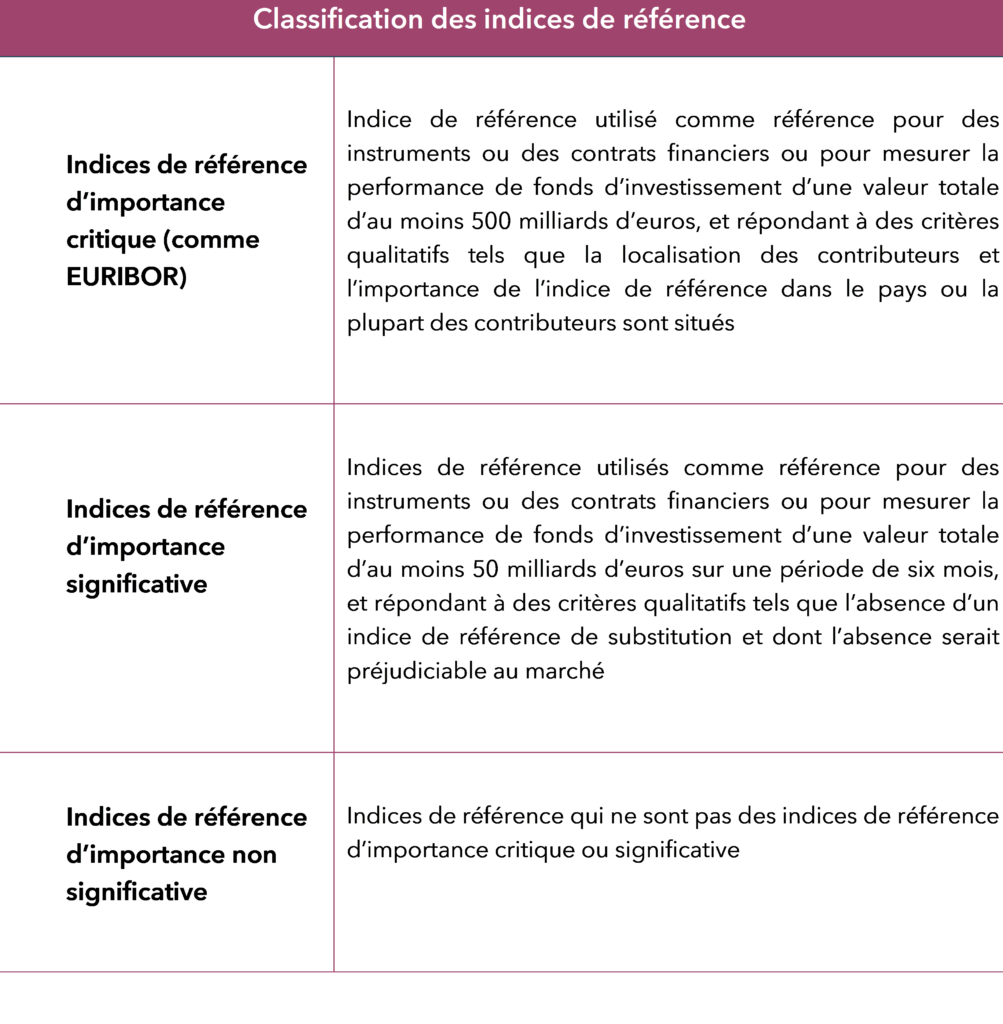

Tali requisiti devono essere proporzionati e tener conto dell’importanza dell’indice di riferimento, ossia a seconda che l’indice di riferimento sia un indice di importanza critica, di importanza significativa o di importanza non significativa (la tabella a destra riassume i tre tipi di indici di riferimento).

Gli amministratori di indici di riferimento devono essere autorizzati o registrati presso la loro autorità nazionale competente, se situati nell’Unione europea.

Tuttavia, quando sono stabiliti al di fuori dell’Unione europea, devono utilizzare uno dei tre canali del regime paese terzo, affinché gli indici che forniscono possano essere utilizzati nell’Unione europea.

L’AMF è l’autorità competente in Francia.

Un altro importante concetto definito dal regolamento Benchmark riguarda la definizione di fornitura di un indice di riferimento.

L’attività si concentra sulla gestione dei meccanismi di determinazione di un indice di riferimento attraverso la raccolta, l’analisi o il trattamento dei dati.

La determinazione di un indice di riferimento avviene mediante l’applicazione di una formula o di un altro metodo di calcolo, che è pubblicato o messo a disposizione del pubblico e utilizzato come riferimento nell’ambito di un contratto o di uno strumento finanziario.

Infine, l’art 36 del regolamento Benchmark prevede che l’ESMA istituisca e gestisca un registro pubblico degli amministratori di indici di riferimento, contenente le seguenti informazioni:

- Identità degli amministratori di indici di riferimento autorizzati o registrati nell’UE

- Identità degli amministratori con sede in un paese terzo che soddisfano le condizioni di equivalenza e l’elenco dei loro indici di riferimento da utilizzare nell’Unione europea

- Identità degli amministratori situati in un paese terzo che sono stati precedentemente riconosciuti dall’autorità competente del loro Stato membro di riferimento e l’elenco dei loro indici di riferimento che saranno utilizzati nell’Unione europea

- Indici di riferimento forniti da un amministratore di un paese terzo che sono stati approvati da un amministratore situato nell’Unione europea affinché possano essere utilizzati nell’Unione europea.

Lo scopo ultimo di tale registro – che deve essere accessibile al pubblico sul sito web dell’ESMA e aggiornato nel più breve tempo possibile – è consentire alle entità sottoposte a vigilanza che utilizzano un indice di riferimento di assicurarsi, conformemente all’articolo 29 del regolamento Benchmark, tale indice è fornito da un amministratore autorizzato o registrato e iscritto nel registro dell’ESMA.

Se l’indice di riferimento è fornito da un amministratore situato in un paese terzo, la consultazione del registro deve consentire di verificare che l’indice di riferimento sia effettivamente iscritto nel registro dell’ESMA.

Gli indici di riferimento di cui al Regolamento Benchmark

Tuttavia, nella versione 2016 del Regolamento Benchmark (Reg. 2016/1011/UE), il legislatore europeo si è limitato a fornire una definizione della nozione di indice di riferimento.

La Commissione europea ha quindi deciso di andare oltre. Pertanto, alla luce della relazione del TEG (Technical Expert Group), ha introdotto norme minime che consentono, da un lato, di distinguere chiaramente tra gli indici di riferimento «Transizione climatica» dell’Unione e gli indici di riferimento «Accordo di Parigi», e dall’altra parte, ha imposto un certo numero di obblighi da rispettare.

Ricordiamo che la costruzione di questi indici di riferimento rientra nell’azione 5 del Piano d’azione europeo sulla finanza sostenibile del 2018, che riguarda l’elaborazione di indicatori di riferimento in materia di sostenibilità. Nel testo si legge che:

Entro il secondo trimestre del 2018 la Commissione adotterà (i) atti delegati nel quadro del regolamento sugli indici di riferimento, relativi alla trasparenza delle metodologie e delle caratteristiche degli indicatori di riferimento per consentire agli utenti di valutare meglio la qualità degli indicatori di riferimento in materia di sostenibilità; e (ii) presentare, in funzione dei risultati della sua valutazione d’impatto, un’iniziativa per l’armonizzazione degli indicatori di riferimento, compresi gli emettitori a basse emissioni di carbonio, sulla base di una solida metodologia per il calcolo della loro impronta di carbonio, da attuare una volta che la tassonomia climatica sarà pronta. Il gruppo di esperti tecnici della Commissione pubblicherà, previa consultazione di tutte le parti interessate, una relazione sulla concezione e la metodologia dell’indicatore di riferimento a basse emissioni di carbonio entro il secondo trimestre del 2019

La versione aggiornata del regolamento Benchmark del 2019 (Reg 2019/2089/UE) ha quindi creato due tipi di indici di riferimento a basse emissioni di carbonio: l’indice Climate-Transition Benchmark (CTB-UE) e l’indice Paris-Aligned Benchmark (PAB-UE)che offrono agli investitori con preferenze ESG un’alternativa agli indici azionari tradizionali e i cui punti chiave possono essere così riassunti:

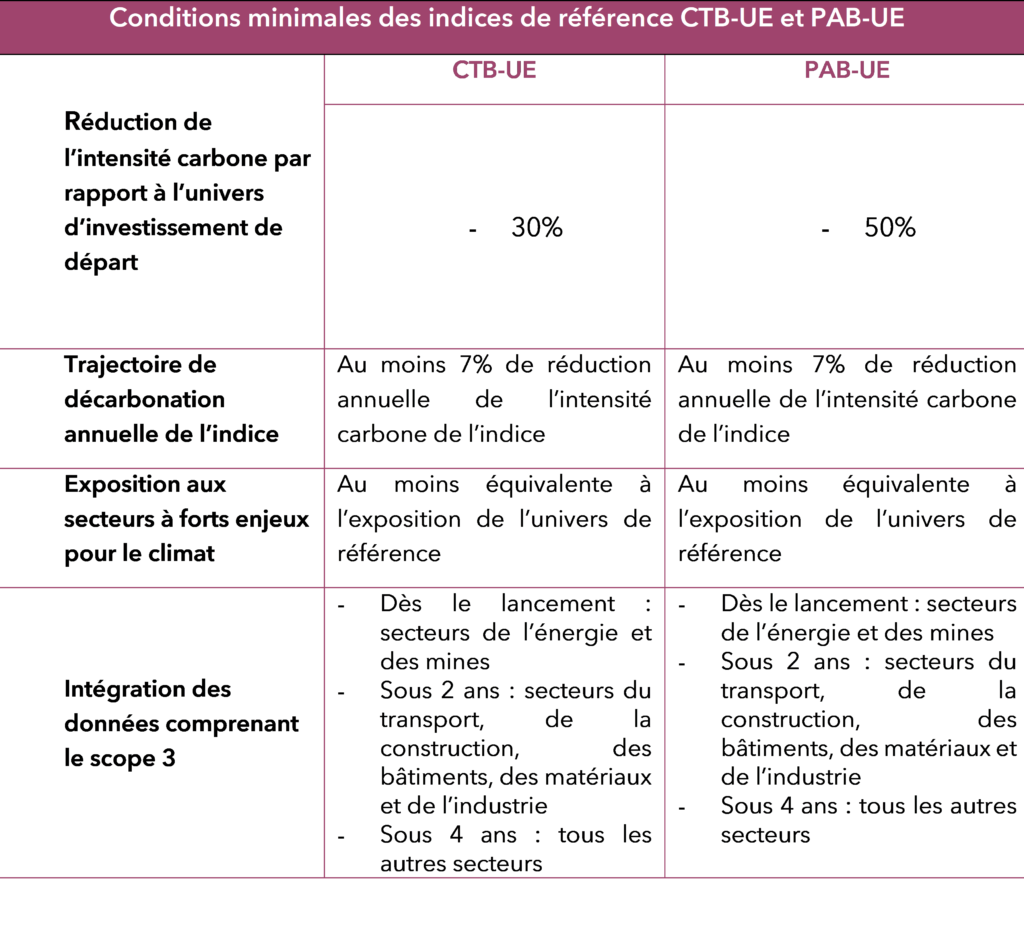

Climate-Transition Benchmark (CTB-UE): tecnicamente, l’indice di riferimento CTB-UE per la transizione climatica deve soddisfare due condizioni: le attività sottostanti devono essere selezionate, ponderati o esclusi in modo che il portafoglio di riferimento risultante si trovi su una traiettoria di decarbonizzazione, con emissioni di gas a effetto serra (gas a effetto serra) inferiori di almeno il 30% rispetto a quelle del loro universo di investimento.

Questo indice è costruito in conformità delle norme minime stabilite negli atti delegati, che completano il regolamento Benchmark. Per queste caratteristiche l’indice CTB-UE è particolarmente indicato per gli investitori istituzionali che desiderano proteggere gli investimenti dai rischi legati al cambiamento climatico e alla transizione verso un’economia a basse emissioni di carbonio.

Paris-Aligned Benchmark (PAB-UE): l’indice di riferimento PAB-UE mira a selezionare solo gli elementi che contribuiscono al raggiungimento dell’obiettivo stabilito nell’accordo di Parigi del 2015 di mantenere «l’aumento della temperatura media mondiale ben al di sotto di 2 C al di sopra dei livelli preindustriali» proseguendo gli sforzi «per limitare l’aumento della temperatura a 1,5 C al di sopra dei livelli preindustriali».

Analogamente, anche questo indice è costruito conformemente alle norme minime stabilite negli atti delegati del regolamento Benchmark. Segue una traiettoria di decarbonizzazione, con emissioni di gas serra inferiori di almeno il 50% rispetto a quelle del loro universo d’investimento. Inoltre, le attività relative alle attività selezionate non devono pregiudicare in modo significativo gli altri obiettivi ambientali, sociali e di governance (ESG).

Per queste caratteristiche, il PAB-UE è particolarmente indicato per gli investitori istituzionali che desiderano sostenere attivamente la transizione verso un’economia sostenibile, resiliente e attenta agli interessi delle generazioni future.

Entrambi gli indici perseguono obiettivi simili. Tuttavia, non hanno lo stesso livello di ambizione, in particolare per quanto riguarda le soglie richieste e le esclusioni.

Le metodologie utilizzate dagli indici di riferimento CTB-UE e PAB-UE si basano su traiettorie di decarbonizzazione basate su dati scientifici e limitate nel tempo, che mirano ad allinearsi agli obiettivi dell’accordo di Parigi.

Essi richiedono una riduzione media annua dell’intensità di carbonio del 7%, sia per le azioni ammesse in un mercato pubblico dell’Unione europea che per gli strumenti di debito non emessi da un emittente sovrano.

Inoltre, in ciascun paese membro, l’amministratore di indici di riferimento CTB-UE o PBA-UE deve formalizzare, documentare e rendere pubbliche le metodologie utilizzate per il calcolo di uno di tali indici di riferimento, fornendo informazioni su:

- I criteri applicati per escludere le attività o le imprese che esercitano in tutto o in parte la loro attività in settori controversi, come le armi, l’alcol o la violazione di determinate norme sociali. Gli indici PAB-UE escludono anche le industrie del carbone, del petrolio, del gas e dei produttori di elettricità che emettono troppe emissioni di gas serra.

- I criteri per determinare la traiettoria di decarbonizzazione e i dati utilizzati per determinare tale traiettoria

- Tutte le emissioni di carbonio del portafoglio

Questi due indici non seguono la politica del best in class. Essi prendono in considerazione l’intero universo di un indice di riferimento, ossia tutti gli strumenti di una determinata classe di attività in cui è possibile investire.

Il legislatore europeo mira, attraverso la definizione di questi indici, a fornire a tutti gli investitori uno strumento efficace.

Il legislatore europeo mira, attraverso la definizione di questi indici, a fornire a tutti gli investitori uno strumento efficace.

L’obiettivo è di permettere a questi ultimi di tener conto dei criteri di performance extra-finanziaria e di sviluppare portafogli d’investimento adeguati agli obiettivi dell’Accordo di Parigi.

Inoltre, la creazione degli indici CTB-UE e PAB-UE mira anche a contenere il crescente fenomeno del greenwashing legato allo sviluppo delle imprese verdi.

Tutte le misure attuate dal legislatore europeo mirano a creare un quadro giuridico favorevole all’orientamento dei capitali verso le attività sostenibili dell’Unione europea.

In altre parole, esse perseguono il triplice obiettivo di garantire: 1) che le informazioni rivolte al mercato e ai consumatori non siano ingannevoli, 2) che gli investimenti realizzati abbiano un impatto misurabile e contribuiscano alla riduzione delle emissioni di gas serra, 3) che le soluzioni adottate sono concrete e permettono all’impresa di realizzare una transizione verso un modello più rispettoso dell’ambiente e del futuro delle generazioni future.

gp@giovannellapolidoro.com