Con un po’ di ritardo rispetto al suo omologo francese, il legislatore italiano ha recepito nel diritto nazionale la Direttiva UE 2022/2464 – Corporate Sustainability Reporting Directive (CSRD) – tramite il decreto legislativo n°125 del 6 settembre 2024 (decreto 125/2024).

Questo decreto mira quindi a far evolvere gli obblighi di trasparenza sulle questioni ambientali, sociali e di governance (ESG) e a rafforzare la fiducia tra l’impresa interessata e i suoi stakeholder (clienti, cittadini, Stati, partner commerciali, investitori, ecc.), in modo da consentire a questi ultimi di comprendere meglio come la RSI-ESG è stata integrata nella strategia e nelle attività dell’impresa

Ambito di applicazione del decreto 125/2024

Ai sensi dell’art. 2 del Decreto legislativo n°125/2024, le nuove disposizioni si applicano alle entità che adottano una delle seguenti forme giuridiche:

- Società per azioni (SPA)

- Società in accomandita per azioni (SCA)

- Società a responsabilità limitata (SARL)

- Società in nome collettivo (SNC)

- Società in accomandita semplice (SCS) i cui soci sono entità aventi la forma giuridica di una società per azioni (SPA), di una società a responsabilità limitata (SARL) o di una società in accomandita per azioni (SCA)

Sono invece esclusi dal campo di applicazione del decreto 125/2024 la Banca d’Italia, i fondi alternativi di investimento (FIA), gli organismi di investimento collettivo in valori mobiliari (OICVM) e le microimprese.

Le imprese interessate comprendono anche le società di assicurazione e di riassicurazione, e gli istituti di credito, a prescindere dalla forma giuridica adottata.

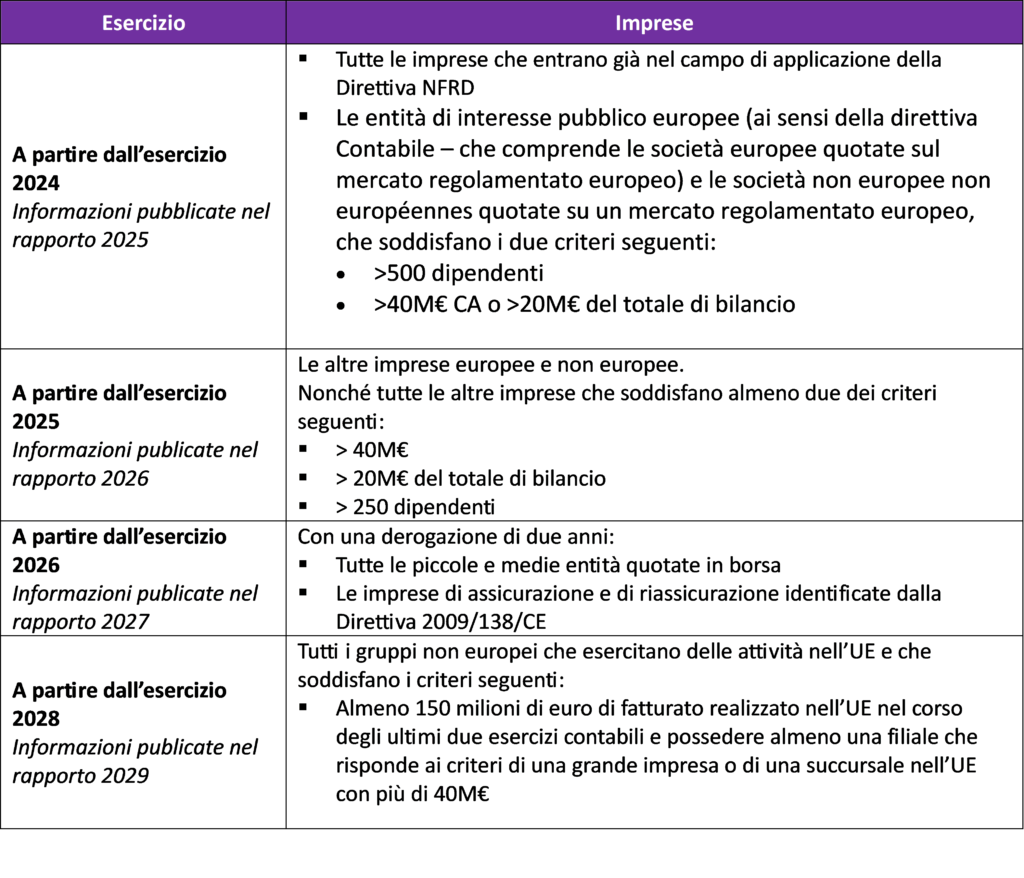

In linea con la Direttiva CSRD, i nuovi requisiti di trasparenza previsti dal decreto 125/2024 si applicano in modo progressivo e secondo il seguente calendario:

Punti chiave del decreto 125/2024

Il decreto 125/2024 rafforza gli obblighi di trasparenza in materia di sostenibilità. Le entità che rientrano nel suo ambito di applicazione devono redigere annualmente un rapporto di sostenibilità, su base individuale o consolidata, contenente informazioni sulla sostenibilità e sui criteri ambientali, sociali e di governance (ESG), analizzate secondo il principio di «doppia materialità»; un principio che porta a riflettere sia sull’impatto delle questioni di sostenibilità sulla performance economica dell’impresa (visione «Outside-in»), sia sugli impatti, negativi o positivi, delle attività dell’impresa sull’ambiente e la società civile (visione «Inside-out») .

Il rapporto di sostenibilità deve essere chiaramente identificato e incluso in una sezione del rapporto di gestione e deve essere pubblicato sul sito internet dell’impresa.

-

Contenuto del rapporto di sostenibilità

Il rapporto di sostenibilità – che deve essere redatto sulla base delle norme ESRS (European Sustainability Reporting Standards) emanate dall’EFRAG – deve includere le seguenti informazioni:

- Il modello di business e la strategia d’impresa in materia di sostenibilità

- Gli obiettivi di sostenibilità a breve e lungo termine dell’impresa (per esempio : gli obiettivi per la riduzione delle emissioni di gas a effetto serra), compresi i progressi compiuti e le misure adottate per adattarsi alle conseguenze dei cambiamenti climatici

- Competenze e ruolo degli organi di amministrazione e di controllo nell’attuazione della strategia RSI-ESG

- I principali rischi di sostenibilità – compresi quelli derivanti dalle relazioni commerciali, dai prodotti o dai servizi – e le misure adottate per gestire e controllare tali rischi

- Le politiche e procedure di due diligence attuate dall’impresa per indentificare, prevenire e mitigare il verificarsi di tali rischi

- Gli indicatori (labels) utilizzati, il sistema di controllo interno e le misure di monitoraggio adottate per controllare il suo efficace funzionamento.

Le entità in questione devono altresì indicare le procedure attuate per identificare e trattare le informazioni incluse nel rapporto di sostenibilità.

Sono previste eccezioni e deroghe per le PMI quotate, i piccoli enti e le imprese di assicurazione e di riassicurazione.

-

Attestato di assicurazione

Il decreto 125/2024 rafforza le competenze e le responsabilità del revisore contabile. Prevede, in effetti, l’istituzione di un «revisore di sostenibilità», che deve garantire le informazioni in materia di sostenibilità. Questo ruolo può essere svolto anche dal revisore contabile o dalla società di revisione, che sono già incaricati della certificazione dei conti contabili dell’impresa.

Il decreto 125/2024 stabilisce i criteri che deve soddisfare il revisore di sostenibilità per essere iscritto nell’elenco dei revisori contabili autorizzati a certificare le informazioni in materia di sostenibilità, e precisa che deve:

- Essere già iscritto nell’elenco dei revisori contabili

- Aver completato un tirocinio di almeno otto mesi presso un revisore contabile o una società di revisione, entrambi debitamente registrati

- Aver completato una formazione obbligatoria e superato un esame specifico che attesti le proprie competenze in materia di certificazione delle informazioni di sostenibilità.

Tuttavia, è previsto un regime transitorio per tutti i revisori contabili iscritti prima del 1° gennaio 2026. Questi professionisti sono esentati dal tirocinio obbligatorio e dalla prova di sostenibilità; devono solo limitarsi a seguire una formazione in materia di sostenibilità.

Il revisore di sostenibilità è incaricato di emettere un parere tecnico (detto «attestato di conformità») sul rapporto di sostenibilità redatto dall’impresa. A questo titolo, il revisore di sostenibilità deve:

- Valutare la conformità delle informazioni di sostenibilità con la direttiva CSRD e le norme europee (ESRS)

- Valutare la conformità del processo implementato per raccogliere le informazioni incluse nel rapporto di sostenibilità

- Valutare la conformità delle informazioni di sostenibilità con il Regolamento europeo sulla tassonomia.

L’attestazione di conformità è in definitiva un rapporto che deve essere redatto nel rispetto dei principi di certificazione che saranno adottati dalla Commissione europea entro il 1° ottobre 2026. Nel frattempo, i revisori contabili potranno applicare le norme di assicurazione elaborate a livello nazionale, con la collaborazione delle autorità di controllo, delle associazioni di categori e degli ordini professionali, e adottate dal ministero dell’economia e delle finanze, sentito il parere della CONSOB.

-

Sanzioni

Gli amministratori, i membri del collegio sindacale e i revisori contabili devono essere particolarmente vigilanti e adottare un comportamento adeguato, a fortiori nell’ambito dell’attuazione dei nuovi requisiti di trasparenza imposti alle imprese interessate dalla direttiva CSRD.

Devono agire con professionalità e diligenza e devono riferire (in particolare il collegio sindacale) all’assemblea generale degli azionisti.

In caso di inosservanza di tali requisiti, il decreto 125/2024 prevede l’applicazione di sanzioni severe nei confronti degli organi di governance.

Impatto sulla governance d’impresa

Le disposizioni previste dal decreto legislativo n°125/2024 rafforzano anche il ruolo degli organi di governance delle imprese interessate.

Il Consiglio di amministrazione (CA) è responsabile della preparazione del rapporto di sostenibilità. Deve innanzitutto verificare che la struttura organizzativa, amministrativa e contabile dell’impresa sia conforme ai requisiti della Direttiva CSRD, e che le varie funzioni dell’impresa siano in grado di fornire le informazioni necessarie per la stesura del rapporto di sostenibilità. E deve soprattutto approvare il rapporto di sostenibilità redatto in collaborazione con le altre funzioni dell’impresa.

In questo contesto, il responsabile della funzione d’Internal audit svolge un ruolo importante, essendo incaricato di aiutare il consiglio di amministrazione a mettere in opera la strategia e gli obiettivi RSI-ESG all’interno dell’impresa.

Il CA ha inoltre la possibilità di istituire un comitato di sostenibilità incaricato di fornire consulenza in materia di RSI-ESG e di attuazione della direttiva CSRD.

Il collegio sindacale, da parte sua, deve verificare che l’impresa disponga di un efficace sistema di controllo interno e di gestione dei rischi, deve monitorare l’attività del responsabile della funzione di d’Internal audit, e deve in particolare verificare che il revisore contabile o la società di revisione possiedano i criteri di indipendenza e le competenze di sostenibilità prescritti dalla Direttiva CSRD.

Infine, l’assemblea degli azionisti deve approvare la nomina del revisore di sostenibilità dopo aver ricevuto il parere favorevole del collegio sindacale.

Entrato in vigore il 24 settembre 2024, il decreto 125/2024 modifica le disposizioni vigenti contenute nel Codice civile, nel Testo unico della finanza (TUF), nel Codice delle imprese di assicurazione, nel decreto legislativo n°39/2010 relativo alla revisione legale, il decreto legislativo n°136/2015 relativo al bilancio d’esercizio e al bilancio consolidato e il decreto legislativo n°127/1991 relativo ai bilanci consolidati.

gp@giovannellapolidoro.com