La gouvernance d’entreprise, il y a encore quelques années, suscitait en Italie un intérêt assez faible de la part de la majorité des observateurs, la considérant comme un simple sujet à la mode.

Ce désintérêt pouvait être expliqué par trois raisons principales. D’abord, le premier Code de gouvernance d’entreprise n’a été adopté qu’en 1999. Ensuite, le droit italien atteigne un bon niveau en comparaison internationale, grâce notamment à la réforme des marchés financiers achevée en 1998 et à la réforme du droit des sociétés en 2003[1]. Ces dispositifs ont permis d’améliorer la qualité de l’information destinée au marché, la protection des actionnaires minoritaires, et la gouvernance des sociétés cotées. Enfin, la structure actionnariale des sociétés cotées italiennes, avec la présence d’un actionnariat concentré, ne correspondait pas à la problématique typique de la gouvernance d’entreprise des pays anglo-saxons, qui se concentrait principalement sur les sociétés avec un actionnariat très dispersé.

En Italie, donc, les règles organisant le mode de gouvernance et le fonctionnement des sociétés cotées sont d’origine légale et réglementaire avec des textes issus du Code Civil et du Tuf (Texte unique de la finance), qui traite des valeurs mobilières et des marchés financiers. Ce cadre juridique a été complété par les principes recommandés par le Code d’autodiscipline auquel ont déclaré d’adhérer la quasi-totalité des sociétés cotées italiennes.

Le choix de la structure de gouvernance

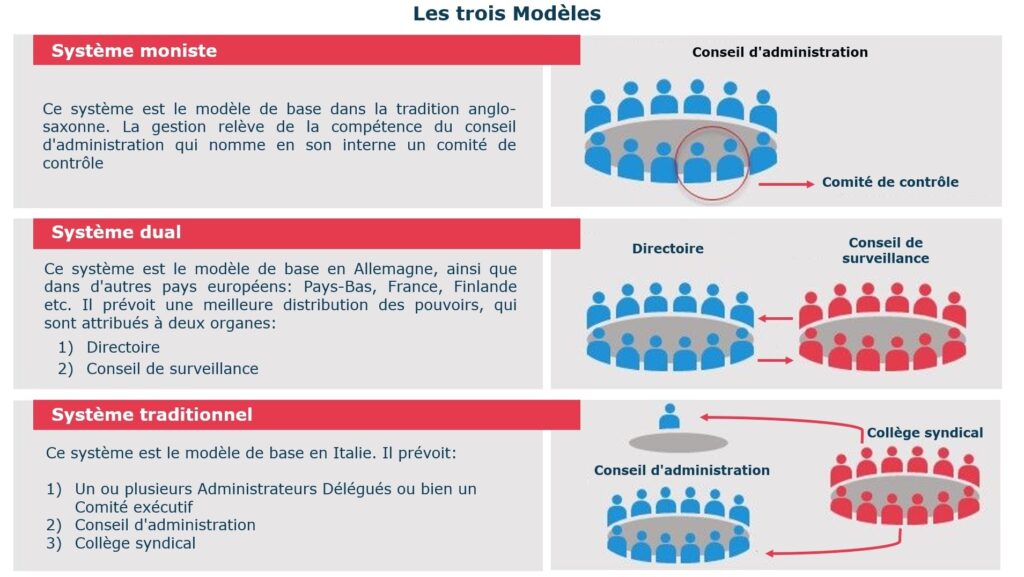

Les sociétés cotées italiennes peuvent adopter trois formes de gouvernance assez différentes : la société traditionnelle à conseil d’administration et collège syndical, la société duale à conseil de gestion et conseil de surveillance et la société moniste avec un conseil d’administration, qui nomme en son interne un comité pour le contrôle de la gestion.

Le choix entre ces différents systèmes, loin d’être anodin, doit se faire en tenant compte de la structure actionnariale, de la taille de l’entreprise, du secteur d’intervention et de l’environnement dans lequel l’entreprise exerce son activité. Chaque forme de gouvernance présente des avantages et désavantages.

La différence la plus frappante tient surtout à l’organisation du pouvoir de contrôle qui diffère d’une forme de gouvernance à l’autre.

Ainsi, le pouvoir de contrôle pourra être exercé soit par un organe social purement dédié à la surveillance et interne à l’entreprise (le collège syndical dans la forme traditionnelle et le conseil de surveillance dans la forme duale), et soit par un organe ad hoc crée au sein du conseil d’administration (le comité pour le contrôle de la gestion dans la société moniste).

Indépendamment de la forme de gouvernance choisie, le contrôle sur les comptes annuels et consolidés est obligatoirement confié à un organe extérieur à l’entreprise : un auditeur ou une société de révision. Cet organe est désigné par l’assemblée générale des actionnaires après avoir reçu l’avis favorable de l’organe de contrôle de l’entreprise.

-

La société traditionnelle

La société à conseil d’administration et collège syndical est le modèle de base en Italie. Il prévoit une séparation nette des pouvoirs d’administration et de contrôle. Pour ses caractéristiques, ce mode de gouvernance duale constitue un unicum dans le panorama juridique.

L’assemblée générale des actionnaires désigne les membres du conseil d’administration et du collège syndical. Le CA est un organe collégial chargé de l’administration, de l’orientation stratégique de l’entreprise et de sa mise en œuvre. Il dispose également d’un pouvoir de supervision sur la gestion menée par l’équipe de direction.

Sauf disposition contraire des statuts, le CA peut déléguer une partie de ses prérogatives à un ou plusieurs administrateurs délégués ou bien à un comité exécutif (même si cette hypothèse est très rarissime). Les organes délégués doivent définir la structure organisationnelle, administrative et comptable de la société, compte tenu de la structure de l’actionnariat, de la taille et de la gouvernance de l’entreprise.

Sur la base des informations fournies par les organes délégués, le CA doit évaluer la conformité de la structure organisationnelle mise en place, examiner les plans stratégiques, industriels et financiers adoptés par le management, et superviser la marche générale de l’entreprise.

Le CA est un organe collégial dirigé par son président. Le nombre des administrateurs – s’il n’a pas été fixé par l’acte constitutif – est défini par l’assemblée générale des actionnaires qui en fixe également la rémunération.

Le Tuf précise que les statuts peuvent prévoir une clause permettant l’utilisation du mécanisme du vote de liste pour élire les membres du CA.

Dans ce cas, tous les membres y compris les administrateurs représentants le sexe moins représenté, les administrateurs représentant les actionnaires minoritaires et les administrateurs indépendants peuvent être élus sur la base de listes de candidats en respectant les quotas suivants :

- Au moins un tiers des membres du CA doit appartenir au sexe moins représenté.

- Au moins un membre du CA doit être élu par la liste des actionnaires minoritaires qui a obtenu le plus grand nombre de voix. Cette liste ne doit pas être liée, même indirectement, aux associés qui ont présenté et voté la liste arrivée en première position.

- Au moins un membre du CA ou bien deux membres – si le conseil compte plus de sept membres – doivent remplir les conditions d’indépendance[2].

Les membres du CA restent en fonction pour trois exercices et sont rééligibles.

Le collège syndical, quant à lui, est chargé d’exercer un contrôle de légitimité sur tous les aspects concernant la vie de l’entreprise. Il doit notamment vérifier la conformité et le fonctionnement de la structure organisationnelle, administrative et comptable de l’entreprise aux lois, aux statuts et aux règlements, et veiller au respect du principe de correcte administration.

Cet organe se compose d’au moins 3 membres titulaires et 2 suppléants élus par l’assemblée générale des actionnaires. Sauf disposition contraire des statuts, l’élection peut se faire sur la base du mécanisme du vote de liste.

Au moins un membre titulaire du collège syndical doit être désigné par les actionnaires minoritaires. Tous les membres du collège doivent remplir les conditions d’honorabilité, d’indépendance et de professionnalisme.

Pour l’application de cette dernière condition, la loi dispose qu’au moins un membre titulaire (si l’organe se compose de trois membres) ou bien deux membres titulaires (si le nombre des membres est supérieur à trois) du collège syndical doivent être choisis parmi les professionnels inscrits sur la liste des reviseurs comptables.

Les membres du collège syndical restent en fonction pour trois exercices et peuvent être révoqués pour juste motif. Le président du collège syndical est choisi parmi les membres désignés par les actionnaires minoritaires.

-

La société duale

La société à conseil de gestion et conseil de surveillance est le modèle base en Allemagne, ainsi que dans d’autres pays européens. Elle a été importée en Italie et offerte comme alternative par la loi de réforme du droit des sociétés de 2003. Ce mode de gouvernance est particulièrement adapté à la réalisation de grands projets dont la gestion est confiée à des managers autonomes et professionnels, qui ne subissent pas les interférences de la part notamment de l’actionnaire de contrôle.

Dans ce mode de gouvernance, les prérogatives de l’assemblée générale sont limitées au droit de désigner les membres du conseil de surveillance, d’approuver les comptes annuels et consolidés, et de prendre les décisions les plus importantes.

La forme de la société duale permet également de réaliser une scission entre l’organe de direction et l’organe de conseil et de contrôle.

Le conseil de gestion est chargé des tâches de gestion et de management. Il ne peut pas s’immiscer dans l’exercice des missions attribuées au conseil de surveillance.

Le conseil de gestion se compose d’au moins deux membres. Le Tuf précise que si le conseil de gestion se compose de quatre membres ou plus, l’un d’entre eux doit être indépendant. Tous les membres du conseil de gestion doivent remplir les conditions d’honorabilité et de professionnalisme. Le législateur italien a voulu ainsi mettre l’accent sur le fait que les membres du conseil de gestion doivent être des managers expérimentés possédant les compétences et les connaissances nécessaires à l’exercice de leur mission.

Le conseil de surveillance a pour mission de conseiller et de superviser la qualité de la gestion de l’entreprise. En principe, cet organe n’exerce aucune prérogative de gestion. Néanmoins, en droit italien, les statuts peuvent attribuer au conseil de surveillance un pouvoir de codécision avec le conseil de gestion notamment en matière d’opérations stratégiques et de haute administration. Dans ce cas, les statuts ne peuvent pas limiter in toto les prérogatives de l’assemblée générale, mais, ils peuvent autoriser le conseil de surveillance à formuler des avis non contraignants au conseil de gestion.

Le conseil de surveillance est donc un organe mixte d’administration et de contrôle. C’est à lui que revient la responsabilité de nommer et révoquer les membres du conseil de gestion. Le conseil de surveillance se compose d’au moins trois membres qui doivent remplir les conditions d’honorabilité, de professionnalisme et d’indépendance. La loi dispose qu’au moins l’un de ces membres doit être choisi parmi les professionnels inscrits au registre des reviseurs comptables.

Malgré son intérêt du point de vue de la séparation des pouvoirs, la forme de la société duale n’est pas actuellement trop utilisée en Italie.

-

La société moniste

La forme de la société moniste est issue de la tradition anglo-saxonne. Elle a été importée en Italie par la loi de réforme du droit des sociétés de 2003. Ce mode de gouvernance a vocation à concentrer tout ou partie du pouvoir exécutif et du pouvoir de contrôle au sein du conseil d’administration, dont les membres sont élus par l’assemblée générale des actionnaires.

La loi autorise, cependant, le conseil d’administration à désigner en son sein un comité pour le contrôle de la gestion formé exclusivement d’administrateurs non exécutifs et indépendants. Ce comité se compose de trois membres dont au moins l’un d’eux doit être inscrit au registre des reviseurs comptables.

La création d’un tel comité poursuit l’objectif de faire contrepoids au pouvoir du conseil d’administration. À ce titre, il est chargé de superviser la conformité de la structure organisationnelle de la société, le système de contrôle interne, le système administratif et comptable et de réaliser toutes les autres missions qui lui ont été confiées par le conseil d’administration. Le comité pour le contrôle de la gestion n’a donc qu’un rôle consultatif au sein du conseil d’administration. Il ne dispose d’aucun pouvoir exécutif.

Le comité pour le contrôle de la gestion de droit italien se distingue nettement du comité d’audit (audit committee) de droit américain, qui, en revanche, est un organe doté d’un pouvoir décisionnel important.

La société moniste présente l’avantage de privilégier le dialogue entre les membres du conseil d’administration, de faciliter la communication et la qualité de l’information, et de favoriser une prise de décision rapide de manière à satisfaire les ambitions d’investissement des actionnaires.

Pour ses caractéristiques, la société moniste peut être un bon mode de gouvernance pour les entreprises très dynamiques (comme, par exemple, les start-up) qui souhaitent limiter les coûts opérationnels et ont besoin de disposer d’un processus décisionnel plus rapide et efficace.

gp@giovannellapolidoro.com

———————————–

[1] Le Tuf (Texte unique de la finance) a été introduit en Italie par le décret législatif n°58 du 24 février 1998. Le Décret législatif n°5 du 17 janvier 2003 a réformé le droit italien des sociétés

[2] v. Article 147-ter du Tuf